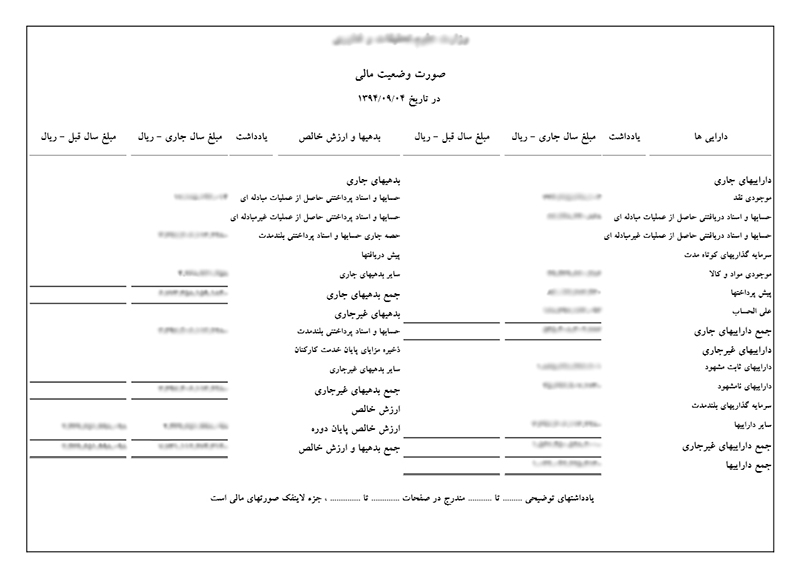

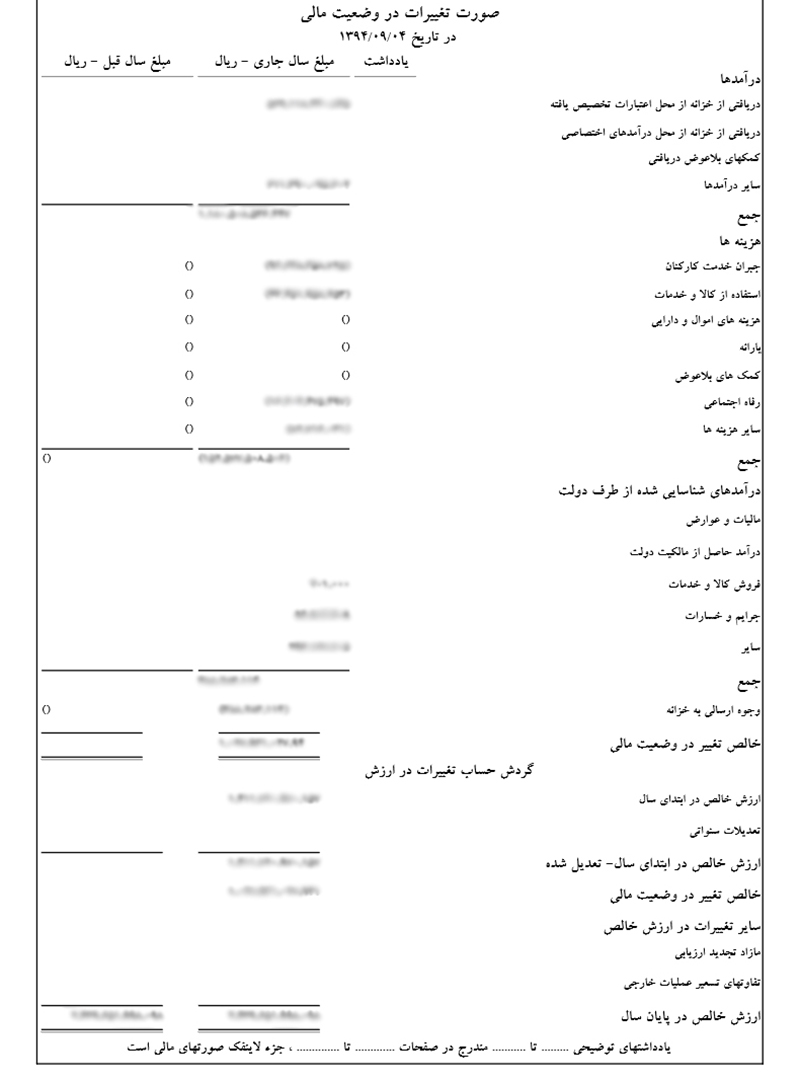

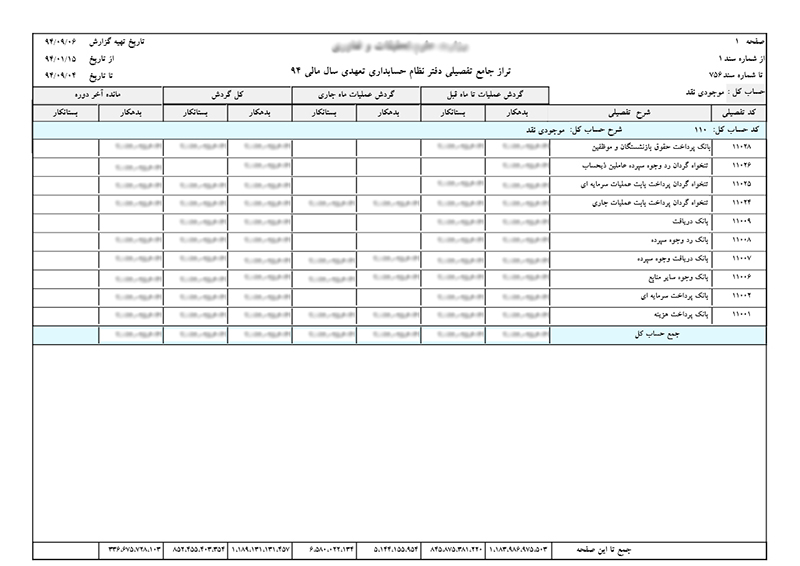

نظام حسابداري بخش عمومي، مجموعهاي متشکل از مفاهيم، مفروضات، استانداردها، رويه ها و دستورالعملهاي حسابداري به منظور شناسايي، اندازه گيري، ثبت، طبقه بندي، تلخيص و گزارشگري رويدادهاي مالي واحدهاي گزارشگر است. مباني نظري و پشتوانه تئوريک دستورالعملهاي حسابداري اين مجموعه ،مفاهيم نظري و استانداردهاي حسابداري بخش عمومي کشور مي باشد که در سازمان حسابرسي و با مشارکت معاونت نظارت مالي و خزانه داري کل کشور، سازمان مديريت و برنامه ريزي کشور و ديوان محاسبات کشور تدوين و تصويب شده است. بر اين اساس تعاريف عناصر صورت هاي مالي نيز مبتني بر اين استانداردها و ماده (77) قانون تنظيم بخشي از مقررات مالي دولت خواهد بود. واحدهاي گزارشگر مکلفاند نظام حسابداري وگزارشگري مالي خود را از سال 1394 بر مبناي استانداردهاي مصوب بخش عمومي و دستورالعمل هاي حسابداري ابلاغي ازسوي وزارت امور اقتصادي و دارايي که بر اين مبنا تهيه شده است طراحي نمايند

اهداف اصلی نظام حسابداري بخش عمومی را میتوان در سه گروه به شرح زیر طبقه بندي نمود:

1) کمک به بخش عمومی براي ایفا و ارزیابی مسئولیت پاسخگویی عمومی.

2) تامین نیازهاي اطلاعاتی استفاده کنندگان از گزارشات مالی واحدهاي گزارشگر.

3) ایجاد بستر لازم جهت استخراج و محاسبه دقیق بهاي تمام شده برنامهها، فعالیتها، خدمات و محصولات در راستاي بودجه ریزي مبتنی بر عملکرد.

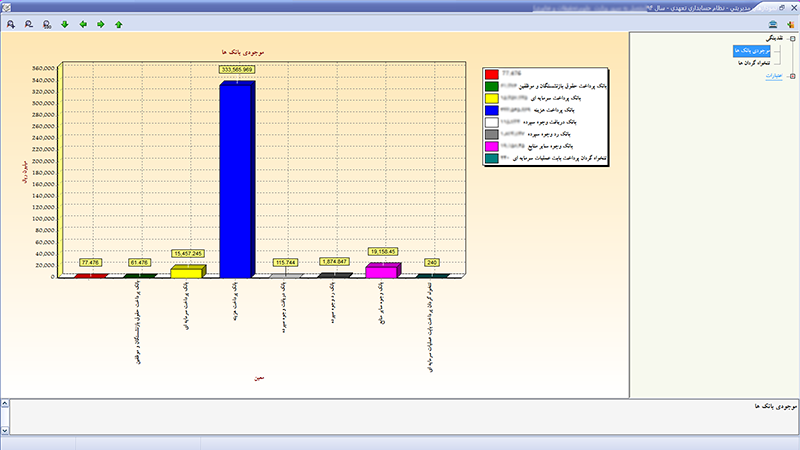

در این راستا شرکت فرجام فرا پرداز با استفاده از تجارب خود و جلسات مکرر با کارسناسان این حوضه سعی بر این داشته نرم افزار مطلوبی جهت عملیاتی شدن نظام حسابداری تعهدی فراهم سازد .

www.

www.